ZENGİNLER KULÜBÜ

22 Eylül 2017 Cuma

Maliye Bakanı Naci Ağbal;

24.07.2017: Kurumlar vergisi düşürülebilir.

28.08.2017: Kurumlar vergisi indirimine yönelik çalışmalara başladık.

14.09.2017: Vergilerle ilgili herhangi bir düzenleme yapmak gündemimizde yok.

Maliye Bakanımızın bir televizyon kanalında yaptığı bu son açıklamayı izledim. Bazı sektörlerdeki (inşaat, mobilya ve beyaz eşya) KDV indiriminin eylül sonunda son bulacağını ve önümüzdeki dönem vergilerle ilgili herhangi bir düzenlemenin yapılmayacağını söylüyordu.

Kurumlar vergisinin geleceğini de muammada bırakan bu son açıklamanın ışığında gelin konuya biraz daha rakamsal açıdan bakalım.

Geçen haftaki yazımda da anlattım, 2017 yılında ciddi adımlar atıldı. Kredi muslukları sonuna kadar açıldı ve mükafat olarak ilk iki çeyreği yüzde 5 büyüme ile geride bıraktık.

Kusursuz güzellik olmaz. Peki, bu güzelliğin kusuru olan “bütçe açığına” bakıyor muyuz?

2016 Ocak-Ağustos döneminde 4,9 milyar TL fazla veren bütçe, bu yılın aynı döneminde 25,2 milyar TL açık verdi. 2017 Ağustos sonu itibariyle bütçe giderleri yıllık bazda yüzde 19,3 oranında artarken, bütçe gelirlerindeki artış sadece yüzde 10,9 oldu.

Kötüye giden bu bütçe verilerinde, ekonomik hayatı desteklemek için alınan tedbirlerin ve teşviklerin etkisi çok açık. Önümüzdeki dönemler için daha da tehlikeli olan bu bütçe açığının kalıcı olma ihtimalidir. Ve buna istinaden bütçe dengesinin tamamen bozulmasıdır. İşte tam da burada, toplam bütçe gelirlerinde yüzde 10 paya sahip ‘Kurumlar Vergisi’ni konuşalım.

Ülkemizde kurumlar vergisi oranı yüzde 20’dir. 2006 yılından önce yüzde 30 idi. Kurumlar vergisindeki indirim düşüncesi sadece Türkiye’nin değil birçok ülkenin de gündemindeki bir konu. Almanya (yüzde 15) hariç Avrupa Birliği’nde pek çok ülke Türkiye’den daha yüksek kurumlar vergisi ödüyor. Fransa yüzde 33, İtalya yüzde 27,5, İngiltere yüzde 28, Hollanda yüzde 25 ve Belçika yüzde 34. ABD’de ise bu oran rekor düzeyde yüzde 35. Bizimle aynı kulvarda koşan ülkelere bakarsak; Rusya yüzde 20, Meksika yüzde 29, Brezilya yüzde 34 ve Güney Afrika yüzde 28.

Özetle ülkemizdeki oranın yüksek olmadığını ve düşürülmesinin bütçeyi daha da eksiye götürebileceğini söyleyebiliriz. Kurumlar vergisinde indirime gitmek yerine, yapılması gereken şeyleri 2 madde ile yazabilirim;

– Tahakkuk eden vergiyi tahsil edebilmek (Yapılandırma alışkanlığından vazgeçerek)

– Kayıt dışı ekonomiyi kayıt altına alabilmek.

Zaten ekonomiye katılan herkesi ilgilendiren güzel bir torba kanun geçtiğimiz aylarda yayınlandı ve Ocak ayında yürürlüğe girecek.

Bu kanun vergisini düzenli ödeyen Kurumlar Vergisi ve Gelir Vergisi mükelleflerinin yararlanabileceği %5 indirim imkanı sunuyor. Ödenecek toplam vergi tutarı üzerinden indirim yapılacak ve hesaplanan indirim tutarı bir mükellef için 1 milyon TL’den fazla olmayacak.

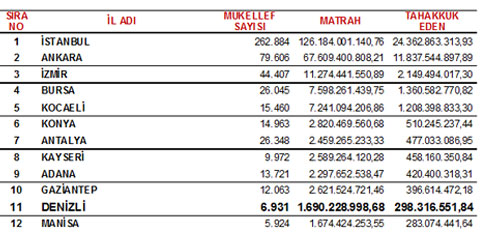

Kurumlar vergisinde Denizli’nin yerine bakacak olursak;

2016 yılında Türkiye’de tahakkuk eden toplam 47 milyar 775 milyon kurumlar vergisinin, 298 milyon TL’lik tutarı Denizli’den toplandı. Bu tutar Denizli’yi geçen seneye göre 1 basamak yükselterek Türkiye sıralamasında 11. yaptı.

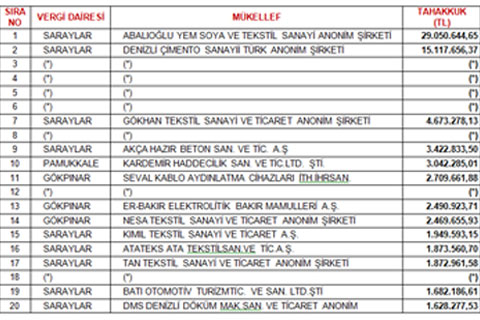

Mükellef sayımız ise bir önceki yıla göre 293 artarak 6 bin 931 olmuştur. Denizli Vergi Dairesi Başkanlığı’nı bu sene iyice terleten “Vergi Rekortmenleri” listesine de göz atalım. Bu sene listenin açıklanması, geçtiğimiz yıllara göre daha geç bir tarihte yapıldı. Genelde haziran ayında açıklanan liste 29 Ağustos tarihinde kamuoyuna sunuldu.

Denizli Vergi Dairesi Başkanlığı’nı bu sene iyice terleten “Vergi Rekortmenleri” listesine de göz atalım. Bu sene listenin açıklanması, geçtiğimiz yıllara göre daha geç bir tarihte yapıldı. Genelde haziran ayında açıklanan liste 29 Ağustos tarihinde kamuoyuna sunuldu.

Bir dokun bin ah işit misali hazırlandığını anladığım listede yıldızlar dikkat çekiyor.

Bol yıldızlı (*bilgilerinin açıklanmasını istemeyen firmalar) bu listedeki ilk 10 firmanın ödediği vergi toplamı 90.001.229 TL’dir. Başka bir deyişle bu 10 firma Denizli’de ödenen toplam Kurumlar Vergisi’nin yüzde 30’nu karşılıyor. Türkiye genelinde de durum aynı. Ödenen kurumlar vergisinin çok büyük bölümünü ilk 500 mükellef ödüyor. Bu listeden bankaları ve kamuya ait kurumları çıkartırsak (çünkü düşünülen indirimden muaf olacaklar) geriye kalan “zenginler kulübünün” ödeyeceği vergiyi niye indirelim ki?

Türkiye genelinde de durum aynı. Ödenen kurumlar vergisinin çok büyük bölümünü ilk 500 mükellef ödüyor. Bu listeden bankaları ve kamuya ait kurumları çıkartırsak (çünkü düşünülen indirimden muaf olacaklar) geriye kalan “zenginler kulübünün” ödeyeceği vergiyi niye indirelim ki?